Ипотека 2015. 10 лучших предложений

17 марта 2015

В отличии от обычного займа, ипотечное кредитование подразумевает длительное взаимодействие клиента с кредитором. Поэтому, выбирая программу, обращайте внимание на выгодность условий ипотек банков и надежность финансовых учреждений. В качестве недвижимого залога клиенты оформляют земли, дачи, квартиры, дома, которыми не разрешено самостоятельно распоряжаться до конечного погашения долга. Поскольку таким кредитам характерна долгосрочность, предусмотрены более низкие проценты по ипотекам. Возможно ли среди многочисленных банков подобрать выгодное ипотечное предложение? В статье представлен обзор десяти российских банков, кредитующих население под залог жилья и земли на наиболее привлекательных условиях.*

Выгодная ипотека в 2015 году

Рейтинг выстроен в зависимости от объема ставки, в порядке убывания: от десятой позиции к первой. При

изучении предложений следует учитывать, что условия ориентированы на Москву и

могут отличаться среди банковских филиалов, размещенных в разных регионах.

Рейтинг выстроен в зависимости от объема ставки, в порядке убывания: от десятой позиции к первой. При

изучении предложений следует учитывать, что условия ориентированы на Москву и

могут отличаться среди банковских филиалов, размещенных в разных регионах.10. ВТБ 24: ипотека «Победа над формальностями» и минимальной ставкой 15,95%.

Банк финансирует покупку недвижимости вторичного рынка жилья на следующих условиях:

- вид валюты – российские рубли;

- размер займа:1,5-15 млн.;

- максимальный срок – 20 лет;

- первоначальный платеж составляет 50% и более.

ВТБ ипотека позволяет рефинансировать жилищные ссуды других банковских организаций. При подаче заявки на заем от клиента требуется предоставить паспорт и другой подтверждающий личность документ. Финансовое учреждение выносит решение об ипотеке за 24 часа.

9. Банк Интеркоммерц и программа «В залог недвижимости» с годовым процентом 15,9 и выше.

Заем предоставляется на покупку недвижимости первичного или вторичного жилищного рынка или на ее ремонт. Предусмотрено рефинансирование кредитов, полученных ранее на приобретение или постройку жилья.

По ипотеке условия в 2015 году следующие:

- валюта – российский рубль;

- пределы сумм кредитования: 500 тыс.-15 млн.;

- период предоставления займа: от 1 года до 25 лет;

- размер ссуды должен составлять максимум 60% от цены залоговой недвижимости.

Оформляемая в качестве обеспечения недвижимость может быть собственностью сторонних лиц. При учете доходов допускается суммирование заработных плат трех участников.

8. Банк Ак Барс с программой «Просто гениально!». По данной ипотеке в 2015 ставки предусмотрены от 15,4% годовых и более.

Банк предоставляет средства на покупку комнат

и квартир в многоэтажных строениях или индивидуальных домов и дач. Финансируется приобретение земельных наделов, предназначенных для

постройки жилья.

- Валюта кредитования – рубли.

- Наименьшая сумма – 300 тыс. рублей, максимальная зависит от доходности заемщика.

- Кредит выдается на период от 1-15 лет.

- Первичный платеж составляет 40-70%.

Для получения займа необходимо предоставить минимальный набор документов. По условиям программы, дополнительные поручители не нужны, достаточно оформить в залог недвижимость. Разрешено досрочное погашение, комиссия при этом не начисляется. Срок действия этого предложения завершится 30 июня нынешнего года.

7. МДМ Банк: предложение «Апартаменты». Предполагает эта ипотека процентную ставку от 15 годовых.

Организация финансирует покупку помещений готовых или на стадии строительства, расположенных в непроизводственных комплексах многофункционального типа (элитные здания смешанного типа, где располагаются помещения торгового, офисного, спортивного, жилого назначения, имеется подземная стоянка).

- Наименование валюты – рубли.

- Размер выданных средств не ограничен.

- Средства предоставляются максимум на 25 лет.

- Минимальный первоначальный платеж – 30%.

Максимальное число созаемщиков – 3 человека. Расчет ставки производится лично для отдельного клиента, с учетом первоначального платежа, наличия страховки, состоятельности заемщика и вида справок, подтверждающих доход.

6. Промсвязьбанк и кредит «Залоговый целевой» от 14,5% годовых.

Банк финансирует покупку новых и ранее построенных квартир, загородных сооружений под залог собственности.

- Наименование валюты – российские рубли.

- Кредитуемая сумма: 500 тыс.-30 млн.

- Ссуда выдается на срок 36-300 месяцев.

- Размер первоначальной суммы: 30-80%.

В залог можно оформлять недвижимость третьих

лиц, если она соответствует требованиям банка. В сумму дохода учитывается общий

заработок максимум четырех членов семьи. Банк предоставляет деньги в наличном и

безналичном виде.

5. Ипотека Сбербанка 2015 по программе приобретения вторичного жилья или в новостройке под годовой процент – 14,5.

Банк финансирует квартиры, частные дома и другие жилые объекты. Предоставляется ипотека в Сбербанке на условиях:

- валюта – российские рубли;

- минимальная сумма – 45 тыс. рублей;

- срок предоставления – максимум 30 лет;

- сумма первичного взноса – 20% и более.

Не требуется подтверждение занятости и дохода, если кредитуемая сумма менее 15 тыс. рублей. Ипотека Сбербанка предусматривает привлечение созаемщиков для увеличения доходности клиента. Зарплатным клиентам предоставлены особые условия. Молодым семьям предлагаются льготные скидки. По программе военная ипотека предусмотрены пониженные годовые ставки – 12,5 и более, а также максимальный срок – 15 лет.

4. Банк Центр-инвест с предложением «Жилая недвижимость» под 12,25 – 15,5% годовых с плавающей ставкой.

В рамках программы финансируется:

- покупка квартир, участков земли, домовладений вторичного рынка;

- строительство частных домов;

- приобретение квартиры по договору долевого строительства.

Условия ипотеки:

- валюта – российские рубли;

- размер ссуды – без ограничений;

- максимальный срок – 20 лет;

- первичный взнос от 15%.

Для клиентов, имеющих право на государственное субсидирование, предусмотрены льготные ставки. При оформлении заявки в онлайн-режиме уровень ставки понижается на 0,25%.

3. Старбанк с программой «Вторичка Эконом» под 11,75 – 13,75%.

Выдаются рублевые кредиты для покупки на вторичном жилищном рынке квартир в ипотеку. Банк устанавливает фиксированную ставку в течение 5–7 лет, затем переходит на плавающую.

- пределы предоставляемой

суммы: 600 тыс.-18 млн. (для Москвы);

- срок финансирования: 5-25 лет;

- размер начального взноса – от 15%.

2. Банк Балтика: программа «Новостройка» по рублевой ставке 8,8 – 13,75%.

Ссуда выделяется на приобретение квартиры или дома у застройщика. Предусмотрена валютная ипотека в американских и европейских деньгах под 7,7–12,5%.

Суммовые пределы:

- 300 тыс.-20 млн. рублей;

- 9 тыс.-600 тыс. долларов ли евро.

Период кредитования 1-30 лет.

Размер первичной суммы – от 10 до 75%.

На размер ставки по ипотеке влияет форма подтверждающей доходы справки, наличие страховки у заемщика от рисков и несчастных случаев, уровень первичного взноса.

1. Национальный Резервный Банк, программа «Новоселье» под 10,6 – 12,6%.

Кредитует в рублях квартиры вторичного рынка, с оформлением их в залог.

- Предоставляемая сумма: 300 тыс.- 9 млн. по Москве, до 5 млн. – по области.

- Предельный срок – 30 лет.

- Размер первичного платежа – от 10 до 70%.

Условия ипотеки подразумевают ежемесячное погашение долга аннуитетным способом, т.е. равными долями. При подтверждении дохода принимаются справки свободной формы и банковского образца.

Расчет на калькуляторе ипотеки

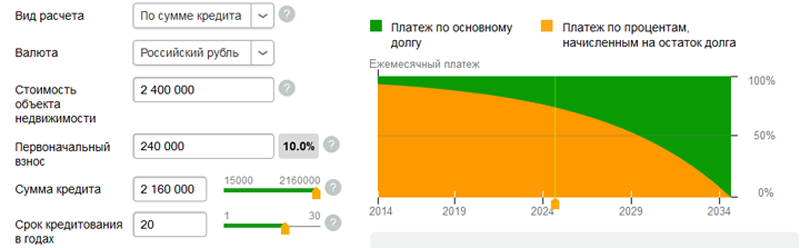

Чтобы помочь клиентам выбрать оптимальные условия ипотеки путем самостоятельного предварительного расчета, банки разработали специальные калькуляторы. Программы, размещенные на сайтах различных финансовых организаций, могут отличаться. К примеру, чтобы произвести расчет на калькуляторе Сбербанка по ипотеке, потребуется выбрать способ расчета по:

- размеру кредита;

- ежемесячным выплатам;

- доходу.

Если вы выбрали первый способ, то далее внесите в данные относительно:

- вида валюты;

- стоимости приобретаемой недвижимости;

- размера первичного платежа;

- необходимой суммы кредита;

- предполагаемого срока;

- планируемой регистрации жилья (до или после оформления ипотеки);

- категории, к которой относитесь (льготные или общие условия и количество подтверждающих доход справок);

- возможности использования банковских денег при строительстве;

- оформления страховки;

- сроков первого платежа.

После произведения расчета вам представят цветной график, в котором выделены платежи по основной кредитной сумме и начисленным процентам. Также будут указаны дополнительные сведения касательно:

- ставки по процентам;

- общего размера переплаты;

- сумм регулярных выплат;

- даты открытия и закрытия кредитной линии.

Как оформить ипотеку 2015

Для получения кредитных денег следует:

- Подать заявку в финансовую организацию, предоставив гражданский паспорт, иной 2-й документ, информацию о доходах и заполнив анкету.

- Дождаться принятия положительного решения.

- Определиться с покупаемым жильем.

- Предоставить банку комплект документов по недвижимости.

- Подписать необходимые бумаги для ипотеки.

- Зарегистрировать собственность в государственном реестре.

- Получить кредитные средства.

Многие банки практикуют пониженную ставку для заемщиков, воспользовавшихся ипотечной онлайн-заявкой на их официальном сайте.

Советы. Что нужно знать при обращении за кредитованием недвижимости

- При стабильности рубля в последние годы актуальной была валютная ипотека. Многие рискнули оформить кредит в иностранных средствах и сегодня оказались в затруднительном положении. Выбирая, какую ипотеку оформлять (валютную или национальную), учитывайте, что финансовый рынок непредсказуем, и гарантий стабильности вам никто не даст.

- Вступая в кредитную сделку с финансовым учреждением, вы обязуетесь ежемесячно платить по долгам на протяжении десятков лет. При вашей кончине обязательства ложатся на поручителей и созаемщиков. Когда возникают просрочки, банк активно пользуется штрафными санкциями и усугубляет ваше трудное финансовое положение. Поэтому, прежде чем возложить добровольно на себя подобную ответственность, стоит хорошо подумать.

- При получении ипотеки нужно обязательно оформлять страховку на недвижимость, а услуги оценщиков – платные. Кроме этого, банки предлагают страховать жизнь заемщика, завлекая пониженными ставками по ссуде. Учитывайте, что это влечет дополнительные платежи.

- Знайте, что по ипотекам чаще используется аннуитетный способ погашения задолженности. В итоге за первую половину срока выплат основной долг не уменьшается, поскольку вы платите по большей части проценты. Поэтому банк имеет доход, превышающий тело кредита в 2 или 3 раза.

*Дата актуализации данных – март 2015 года.

Читайте также

- Что выгоднее ипотека или кредит? Практический расчет

- Что выгоднее ипотека или кредит? Теоретический расчет

- Ипотека с использованием материнского капитала

- Военная ипотека. Кто имеет право на военную ипотеку? Как купить квартиру по военной ипотеке?

- «Мой банк» лишен лицензии. «Мой банк. Ипотека» продолжает работу

Отзывы и комментарии