Долевая ипотека: условия, договор, требования

18 нояб. 2015

Долевая ипотека пользуется популярностью у российских граждан, поскольку обходится дешевле стандартного жилья. Преимущество квартиры от застройщика – это возможность самостоятельно выбирать ее планировку и отделку, а также наличие новых коммуникаций. Все нюансы ипотеки, процедура оформления, образец договора участия содержатся в статье.*

В чем особенности ипотеки на долевое строительство

Чтобы стать обладателем новой квартиры, выберите надежного застройщика и выгодную программу кредитования. Денежные средства дольщиков обычно привлекаются при строительстве помещений, которые:

- находятся в многоквартирных домах;

- передаются застройщиком владельцу после сдачи жилья в эксплуатацию.

Дольщики оформляют в банке кредит, подписывают договор участия и становятся основными инвесторами строительства. Квартиры переходят в их собственность после сдачи готовых объектов в эксплуатацию.

Банки предоставляют ипотеку с долевым участием под залог:

- имеющейся в собственности клиента квартиры;

- прав по долевому участию.

Условия стандартной программы кредитования следующие:

- требуется первоначальный взнос – 20% и выше от стоимости жилья;

- ставка – от 14,0%, после получения заемщиком прав собственности на жилье и оформления его в качестве залога банк предлагает пониженную ставку;

- максимальный срок кредитования – 30 лет;

- страхование залога – обязательно.

Также банки предлагают льготную ипотечную программу с государственной субсидией. Она предусматривает финансирование строящегося или готового жилья, приобретаемого у застройщика – юридического лица. Льготная программа отличается:

- пониженной процентной ставкой – до 12,0%, которая фиксируется на весь ипотечный период;

- максимальной кредитной суммой – 8 млн р. для Москвы и Санкт-Петербурга и 3 млн р. – для остальных регионов;

- предельным сроком в размере 30 лет и 2 мес.

Процедура оформления ипотеки на долевую собственность

Наиболее выгодны банковские ссуды, предоставляемые на покупку жилья у застройщика, аккредитованного учреждением. По таким программам обычно предусмотрены льготные условия. Процедура сделки с застройщиком следующая:

Заемщик заключает со

строительной компанией договор долевого участия, который содержит сведения о:

- возводимом объекте;

- стоимости жилья;

- порядке и сроках платежей;

- гарантийных обязательствах на объект;

- сроках сдачи недвижимости.

Договор регистрируется в Росреестре на основании заявлений от дольщика и застройщика. В течение 18 дней заемщик получает свидетельство о долевой собственности на квартиру. Ипотека состоит из стадий:

- Свидетельство и дополнительные документы заемщик подает в банк и оформляет заявку на ссуду. Если недвижимость покупается у фирмы, аккредитованной банком, то все документы на нее уже имеются в финансовой организации.

- После одобрения заявки банк и заемщик подписывают кредитный договор.

- Заемщик вносит первоначальный взнос, который поступает на счет застройщика.

- Банк переводит средства строительной фирме.

В качестве залога по кредиту оформляются права требования на долевое участие. После вступления во владение заемщик:

- производит оценку объекта;

- заключает договор страхования;

- оформляет недвижимость в залог банка.

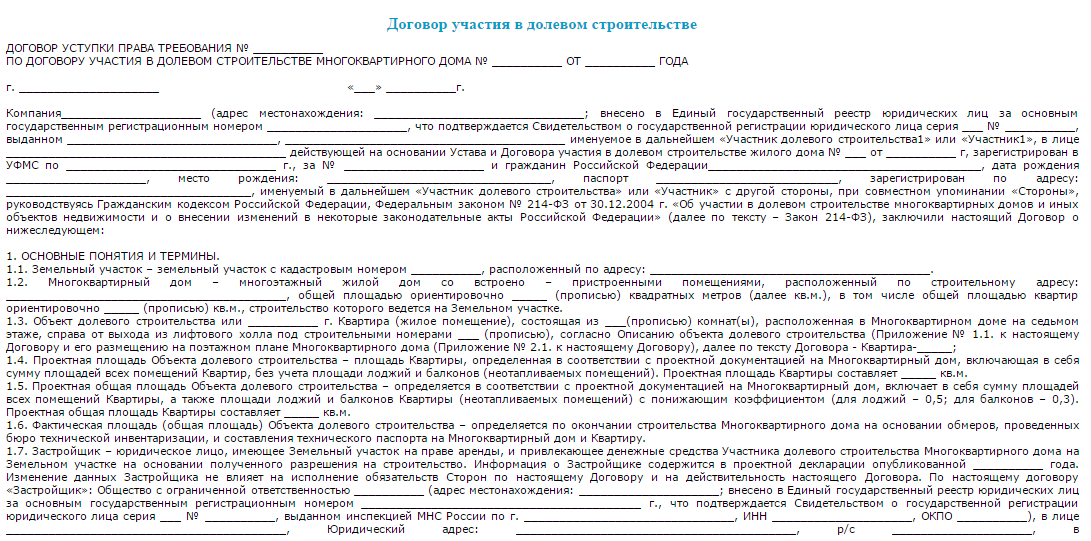

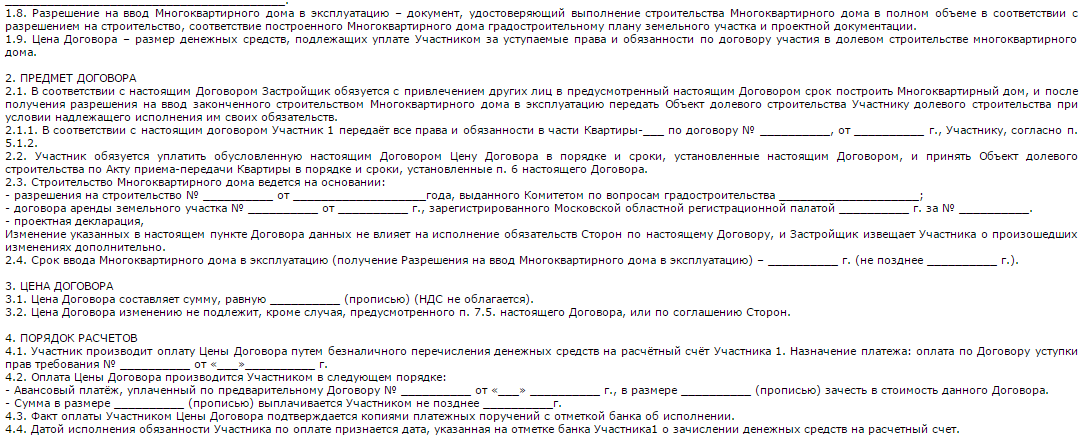

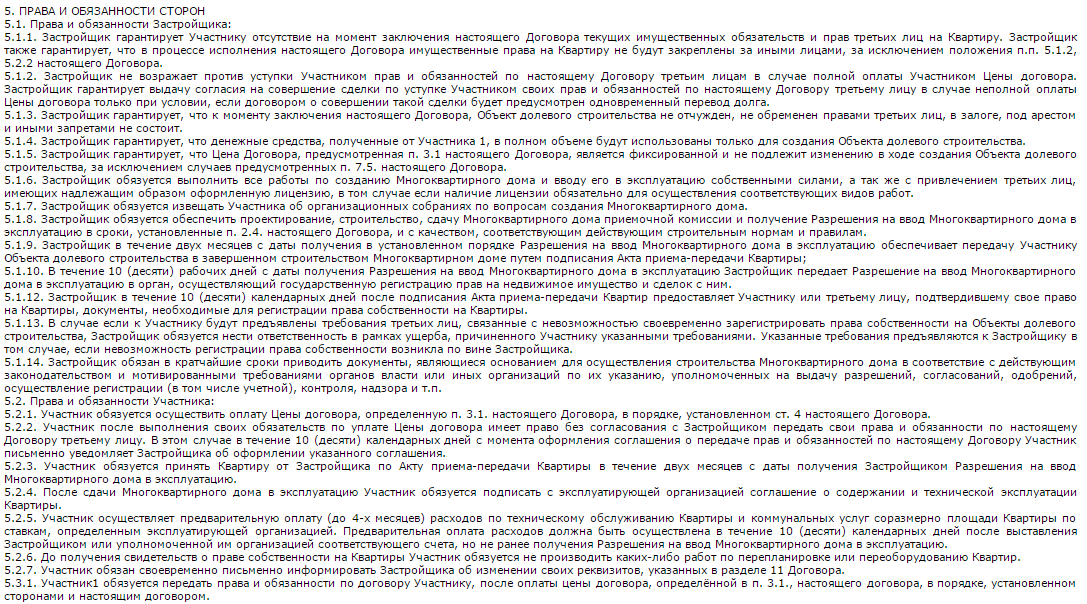

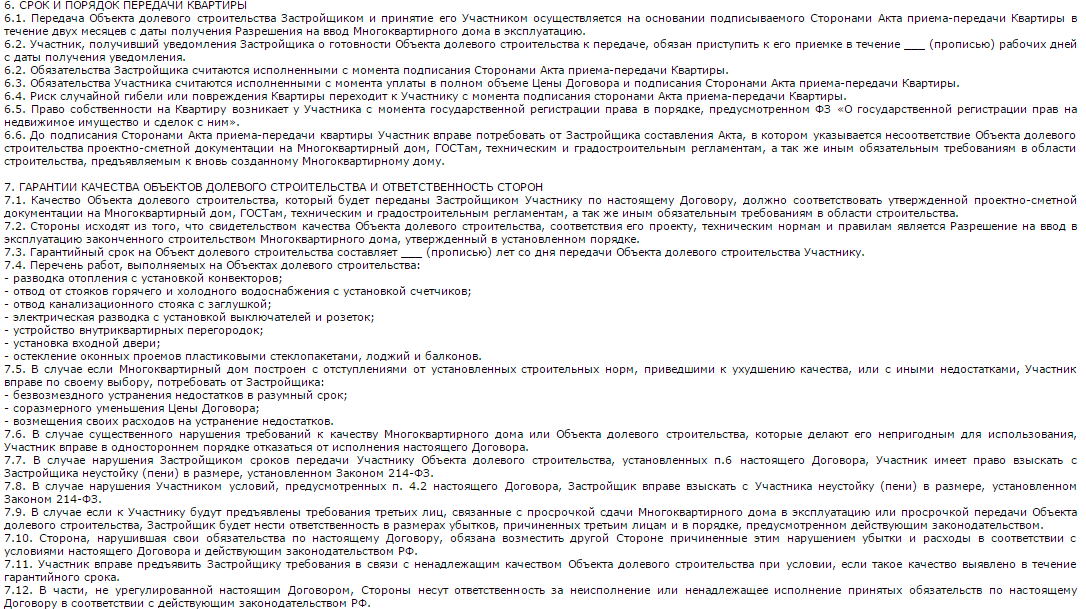

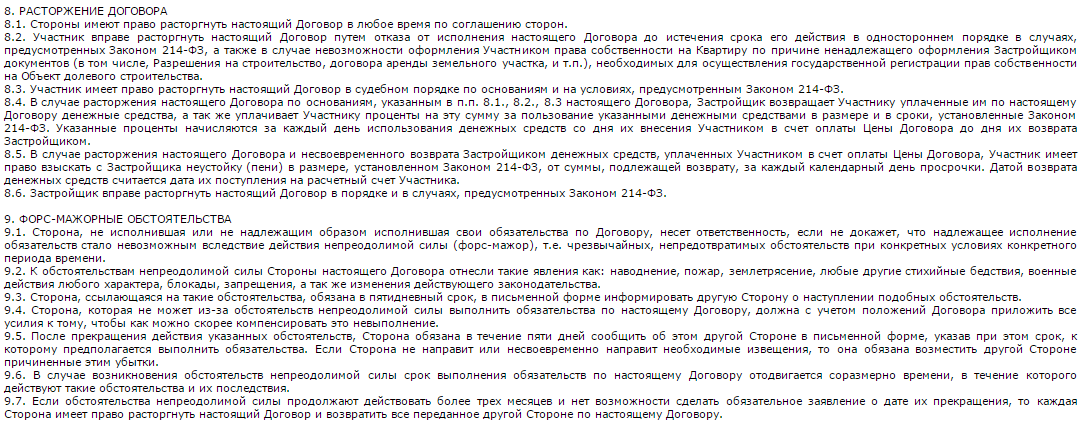

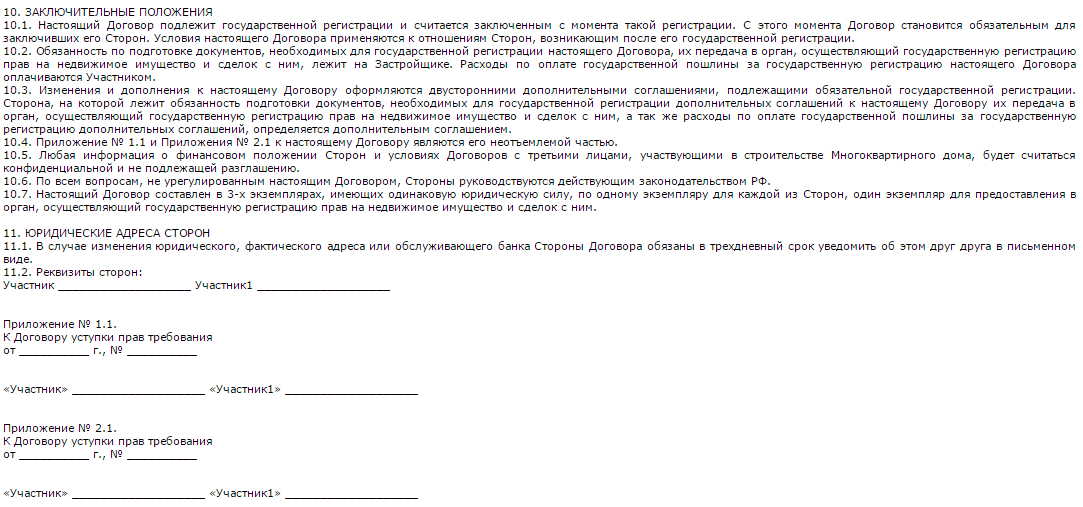

Образец договора участия в долевом строительстве по ипотеке

Нюансы военной ипотеки с долевым участием

Программы кредитования жилья для военнослужащих распространяются и на новостройки. При покупке квартиры по договору долевого участия на льготных условиях существуют ограничения по площади:

- 18м² на одного человека;

- 15-25 м² – для лиц с ученым званием, полковников и командиров.

К военным банки предъявляют особые требования:

- возраст – от 22 до 45 лет;

- участие в НИС (накопительной ипотечной системе) от 3 лет;

- на момент оформления кредитного договора военный

должен проходить службу.

Прибегая к военной ипотеке, нужно учитывать следующие моменты:

- Свидетельство участника НИС действует лишь 6 мес.

- Чем ближе возраст к 45 годам, тем сложнее получит кредит.

- После выхода на пенсию государство помогает выплачивать ипотеку лишь обладателям стажа свыше 20 лет.

- При досрочном увольнении военные выплачивают кредит из личных средств.

Советы. Преимущества и риски ипотеки по договору долевого участия

- Достоинства новостроек очевидны, поскольку заемщик получает квартиру, которая:

- комфортна и просторна;

- имеет новые системы коммуникаций;

- отвечает его личным запросам;

- обладает нужной планировкой и отделкой;

- соответствует европейским стандартам.

2. Однако участники долевого строительства подвержены рискам:

- оказаться жертвой недобросовестного застройщика;

- несвоевременного завершения строительства или его заморозки.

*Дата актуализации данных – 18.11.2015 г.

Отзывы и комментарии