Автокредит: ставки, условия, онлайн заявка

25 июня 2015

Автокредитование продолжает оставаться одним из наиболее востребованных видов займов. Этому способствует как неудовлетворенный спрос на автомобили (их количество на душу населения в России в 3 раза меньше, чем в США), так и выгодные условия получения средств. Статья расскажет о том, какие программы предлагаются в 2015 году, и в каких банках автокредиты являются более выгодными.*

Суть автокредита: особенности

По экономической сути автокредитование представляет собой целевой заем на приобретение автотранспортного средства. При этом банк, предоставляющий средства, в качестве обеспечения берет автомобиль в залог. Это позволяет кредитному учреждению минимизировать риски, и благодаря этому снижать стоимость ссуды.

Таким образом, по автокредиту ставка ниже, чем по кредиту наличными. Однако в случае нарушения условий заемщиком банк имеет право взыскать автомобиль. После этого, как правило, кредитное учреждение его продает, и полученные средства направляет на погашение задолженности.

Дополнительной, часто используемой мерой по снижению рисков является обязательство заемщика застраховать автомобиль по программе КАСКО. Данный вид страхования предполагает защиту от ущерба, хищения или угона транспортного средства. При этом выгодоприобретателем в данном случае является банк. Так как в большинстве случаев договор страхования оформляется на один год, заемщик обязан регулярно его пролонгировать. Нарушение данного требования влечет за собой штрафные санкции со стороны банка.

Важной особенностью автокредита является место хранения паспорта транспортного средства (ПТС). Он находится в банке до погашения займа. В случае необходимости получения ПТС (например, для перерегистрации автомобиля) требуется согласие кредитной организации. После получения документа заемщик обязан вернуть его в банк в заранее согласованный срок.

Автокредиты: условия программ по новым автомобилям

Лидерами на рынке автокредитования традиционно остаются крупнейшие кредитные организации, а также банки, специализирующиеся на данном виде кредитов. По состоянию на середину июля 2015 года они предлагают следующие базовые условия по ссудам на приобретение новых авто.

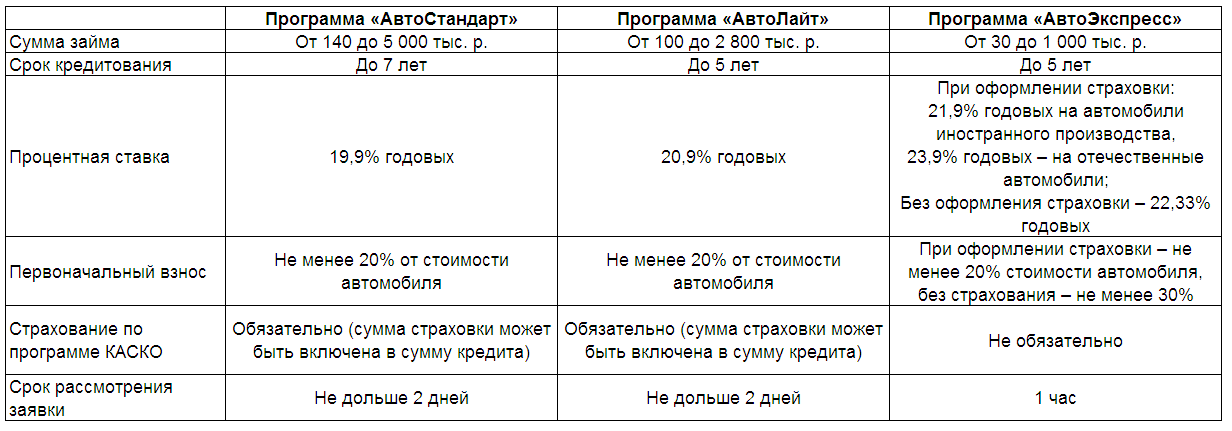

ВТБ24 предоставляет на выбор клиентов три программы автокредитования:

- «АвтоСтандарт»;

- «АвтоЛайт» (требуется 2 документа, т.е. автокредит без справок);

- «АвтоЭкспресс» (выдача займа за 1 день).

Все программы банка ВТБ24 рассчитаны на заемщиков, соответствующих следующим требованиям:

- гражданство Российской Федерации;

- положительная кредитная история;

- не моложе 21 года и не старше 65 лет;

- постоянная регистрация;

- проживание в регионе, где есть офис банка;

- общий стаж не менее 12 месяцев, в том числе на последнем месте – более 3 месяцев;

- средний доход – от 30 тыс. р. при оформлении заявки в Москве или области, от менее 20 тыс. р. – в других регионах;

- если заемщиком является женщина, то возраст ее детей должен быть больше 6 месяцев.

Программой «АвтоЭкспресс» также предусмотрено требование о наличии у заемщика стационарного телефона.

Одновременно с заявкой необходимо предоставить:

- общегражданский паспорт;

- любой из документов (загранпаспорт, удостоверение водителя, военный билет, служебное или пенсионное удостоверение, ИНН, СНИЛС) – для программ «АвтоЭкспресс» и «АвтоЛайт»;

- трудовую книжку, если сумма займа свыше 1 млн. р. – для программы «АвтоСтандарт»;

- документ, удостоверяющий уровень доходов – для программы «АвтоСтандарт».

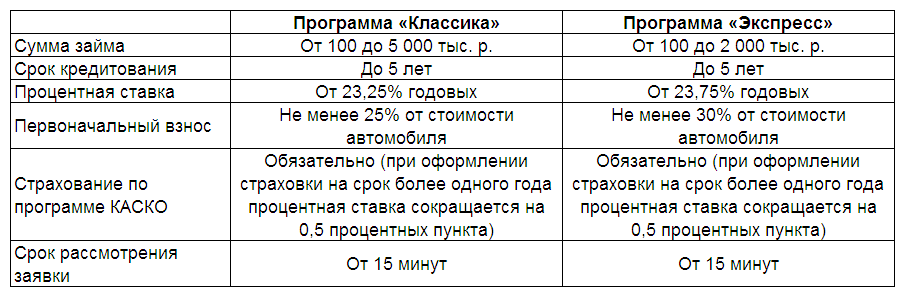

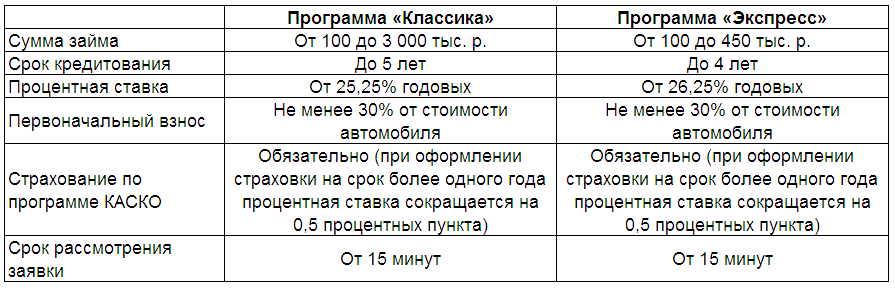

Сетелем Банк (принадлежит Сбербанку, который отказался от собственного развития автокредитования) предлагает две программы:

- «Классика»;

- «Экспресс» (требуется 2 документа).

Заемщик Сетелем Банка должен быть гражданином России от 21 от 75 лет с постоянной регистрацией в регионе присутствия банка.

При подаче заявки требуются следующие документы:

- общегражданский паспорт;

- дополнительно любой из документов: загранпаспорт, удостоверение водителя, СНИЛС, ИНН;

- военный билет или иное подтверждение урегулированных отношений с призывными органами – для мужчин моложе 27 лет;

- документ, подтверждающий финансовое положение – для программы «Классика».

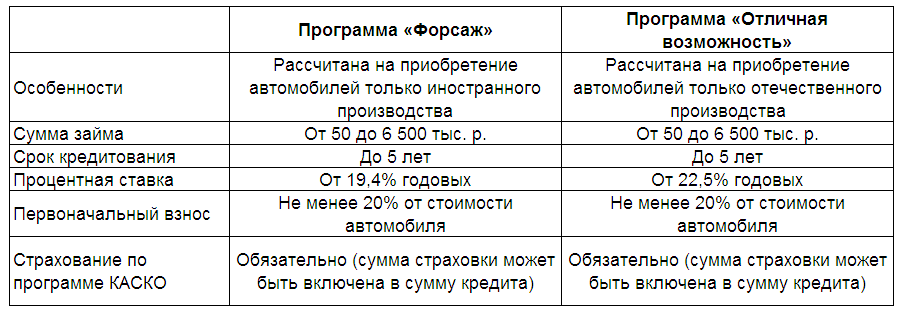

РусфинансБанк предлагает клиентам две кредитные программы:

- «Форсаж»;

- «Отличная возможность».

Банк предъявляет следующие требования к заемщикам:

- российское гражданство;

- возраст от 23 до 65 лет;

- постоянная регистрация и фактическое проживание в регионе, где представлен банк;

- трудовой стаж на последнем месте от 4 месяцев;

- наличие не менее двух контактных телефонов.

Необходимые документы для подачи заявки в Русфинанс Банк:

- общегражданский паспорт;

- любой из дополнительных: удостоверение водителя, загранпаспорт, СНИЛС, ИНН, военный билет (для мужчин моложе 27 лет является обязательным);

- при оформлении кредита на сумму свыше 800 тыс. р. требуется предоставление документов, подтверждающих доход.

Дополнительно банки предлагают спец.программы совместно с автопроизводителями. Например, в ВТБ24 существует возможность воспользоваться особыми условиями для покупки следующих автомобилей:

- Cadillac;

- Chevrolet;

- Daewoo;

- Honda;

- Hyundai;

- Jaguar;

- Land Rover;

- KIA;

- Lifan;

- Mitsubishi;

- Opel;

- SsangYong;

- Suzuki;

- ГАЗ;

- Лада;

- УАЗ.

Сетелем Банк предлагает программы кредитования для приобретения следующих марок:

- Audi;

- Chevrolet;

- Daewoo;

- Ford;

- Geely;

- Harley-Davidson;

- Hyundai;

- KIA;

- Lifan;

- Mitsubishi;

- Opel;

- Skoda;

- Suzuki;

- Volkswagen;

- ГАЗ;

- Лада;

- УАЗ.

В Русфинанс Банке существуют особые условия для покупки следующих автомобилей:

- Acura;

- Alfa Romeo;

- Audi;

- Bentley;

- Chrysler;

- Fiat;

- Honda;

- Hyundai;

- Jaguar;

- Jeep;

- KIA;

- Lamborghini;

- Land Rover;

- Lifan;

- Mazda;

- Mitsubishi;

- Porsche;

- Skoda;

- Volkswagen;

- ГАЗ;

- Лада;

- УАЗ.

По спец.программам размер процентных ставок или иные условия отличаются от базовых в лучшую сторону. Так, например, ВТБ24 по наиболее популярным автомобилям предлагает следующие варианты:

- По программе LADA Finance (приобретение автомобилей, выпущенных АвтоВАЗом) банк выдает кредиты с меньшим первоначальным взносом (от 15%, а не от 20% по базовым условиям). Также предусмотрена пониженная минимальная сумма займа – 50 тыс. р.

- Программа KIA Finance предлагает процентную ставку 18,9% годовых, что на 1 процентный пункт ниже базовых условий.

- Условиями Uz-Daewoo Finance по программе, допускающей кредитование по 2 документам, предусмотрена пониженная на 1 пункт стоимость – 19,9% годовых.

Русфинанс совместно с некоторыми автопроизводителями, помимо пониженной стоимости кредита, предлагает следующие особые условия:

- Программа Balloon, предполагающая внесение повышенного отложенного платежа (20-55% от стоимости) в последний месяц. Это позволяет уменьшить сумму ежемесячных выплат.

- Возможность включения в сумму займа стоимости страхования по программе КАСКО за весь период кредитования. Это позволяет не заниматься вопросом пролонгации страховки каждый год.

Условия субсидирования автокредитов

Для поддержания отечественных автопроизводителей в 2015 году государство реализует программу субсидирования банков, выдающих автокредиты. Стоимость займов понижается на 2/3 ключевой ставки Банка России (на 7,67 процентных пункта по состоянию на начало июля 2015 года). Действие программы распространяется на рублевые кредиты для приобретения новых автомобилей при соблюдении следующих условий:

- кредит выдан до конца 2015 года;

- стоимость автомобиля – менее 1 млн. р.;

- масса машины – менее 3,5 т;

- взнос за счет собственных средств составляет не менее 20% от стоимости авто;

- срок кредитования – не более 3 лет;

- автомобиль произведен в России в 2015 году.

По последним данным Минпромторга в программе государственных автокредитов в 2015 году участвуют 97 банков. Официальный утвержденный список автомобилей, на которые распространяется действие гос.поддержки, отсутствует. По экспертным оценкам специалистов, исходя из условий программы, перечень выглядит следующим образом.

С учетом снижения базовой процентной ставки за счет государственной субсидии стоимость кредитов становится существенно ниже:

- ВТБ24 – от 11,23%;

- Сетелем Банк – от 12,67%;

- РусфинансБанк – от 8,17%;

- Банк Уралсиб– от 12,83%;

- Юникредитбанк– от 10,57%;

- Газпромбанк– от 10,83%;

- Росбанк– от 11,33%;

- Московский кредитный банк– от 11,83%.

Оформление «государственного» автокредита ничем не отличается от стандартных процедур, применяемых банками по базовым условиям. Требования к заемщикам и предоставляемым ими документам аналогичны стандартным условиям.

Автокредиты на подержанные автомобили: условия программ

Помимо кредитов на покупку новых автомобилей банки предоставляют возможность получения займа на приобретение подержанных машин. Данный вид автокредитов имеет ряд особенностей:

- Размер процентных ставок по кредитам на подержанные автомобили выше на 1-3 пункта.

- Максимально возможная сумма займа, как правило, ниже. Это связано с более низкой ценой подержанных автомобилей.

- Банки устанавливают ограничения на «возраст» машины – в большинстве случаев автомобиль иностранного производства должен быть не старше 7 лет, отечественного – не старше пяти. Подобные требования объясняются тем, что после указанного срока стоимость автомобилей существенно снижается. Это повышает уровень банковских рисков.

- При прочих равных условиях, как правило, размер первоначального взноса при получении займа на подержанный автомобиль выше, чем при покупке нового. Это также связано со стремлением банков к минимизации рисков – чем старше машина, тем сложнее банку будет ее продать в случае необходимости.

По состоянию на середину июля 2015 года лидеры рынка автокредитования предлагают следующие условия по займам на подержанные автомобили.

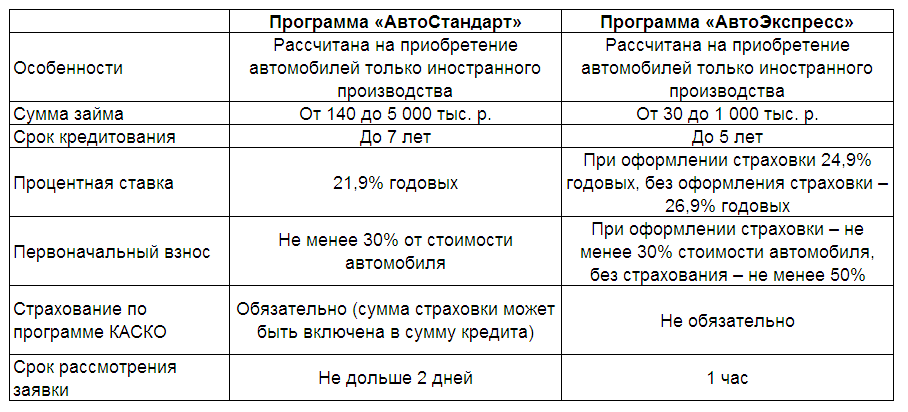

ВТБ24

Требования к заемщикам и предоставляемым ими документам аналогичны условиям кредитования при покупке нового автомобиля.

Сетелем Банк

Требования к заемщикам и предоставляемым ими документам аналогичны условиям кредитования при покупке нового автомобиля.

РусфинансБанк

Требования к заемщикам аналогичны условиям кредитования при покупке нового автомобиля, кроме стажа на последнем месте. Он должен составлять более 6 месяцев. Список необходимых документов – аналогичный.

Банки, принимающие заявки на автокредит онлайн

На сайтах некоторых банков существует возможность произвести предварительный расчет параметров будущего кредита с помощью калькулятора. Например, на сайте банка ВТБ24 необходимо указать следующие данные:

- тип расчета (в зависимости от размера взноса или от стоимости машины);

- новый или подержанный автомобиль;

- необходимость включения в сумму займа стоимости страховки за первый год;

- срок кредитования;

- среднемесячный доход заемщика;

- размер первоначального взноса;

- стоимость автомобиля;

- размер страховки.

В результате расчетов калькулятор предлагает следующую информацию:

- размер платежа в первый месяц;

- сумму регулярных выплат, начиная со второго месяца;

- размер кредита;

- величину процентной ставки;

- общую сумму процентов за весь период кредитования.

После этого существует возможность сохранить полученные данные и сравнивать их с другими вариантами страхования.

На сайте Русфинанс Банка также реализована возможность предварительного расчета кредита. Для этого понадобятся следующие данные:

- тип автомобиля (новый или подержанный);

- марка машины;

- стоимость автомобиля;

- размер первоначального взноса;

- срок кредитования.

После расчетов калькулятор Русфинанс Банка предлагает следующую информацию:

- размер ежемесячного платежа;

- наиболее оптимальную кредитную программу;

- сумму кредита;

- размер процентной ставки.

Для повышения удобства заемщиков и ускорения принятия решений по заявкам многие кредитные организации предлагают оформить заявку на автокредит онлайн. Из крупнейших банков на рынке автокредитования подобную возможность предоставляют:

Например, для заполнения анкеты на сайте ВТБ24 клиенту необходимо указать следующие данные:

- марка авто (предлагается выбор из более чем 60 вариантов);

- стоимость машины;

- размер первоначального взноса;

- срок кредитования;

- размер дохода;

- город, в котором будет оформлен автокредит;

- ФИО заемщика;

- дата рождения;

- регион и город регистрации заемщика;

- наименование и ИНН работодателя (на сайте организована опция по поиску данной информации при указании ключевых слов);

- период работы на нынешнем месте работы;

- общий трудовой стаж;

- номер телефона и адрес электронной почты для связи.

После указания данной информации необходимо поставить отметку о том, что:

- заявитель является гражданином РФ;

- готов предоставить паспорт и оригиналы иных документов;

- согласен на обработку персональных данных.

Для оформления заявки на сайте Русфинанс Банка клиенту необходимо указать следующие данные:

- новый или подержанный автомобиль;

- машина иностранного или отечественного производства;

- марка автомобиля;

- стоимость выбранного авто;

- размер первоначального взноса;

- срок кредитования;

- ФИО заемщика;

- дата рождения;

- город проживания;

- номер мобильного телефона;

- предпочтительное время связи.

По окончании заполнения анкеты необходимо поставить отметку о согласии с обработкой персональных данных.

После изучения и анализа анкеты банки связываются с клиентом для консультации и обсуждения предварительных результатов. В дальнейшем для оформления необходимо обратиться в офис кредитной организации или к сотруднику в автосалоне.

Оформление автокредита в автосалоне

Для быстроты получения кредитов некоторые банки организуют рабочие места сотрудников непосредственно в автосалонах. Для того, чтобы оформить заем, в данном случае необходимо следующее:

- выбрать автомобиль;

уведомить менеджера салона о

намерении взять автокредит;

уведомить менеджера салона о

намерении взять автокредит;- обратиться к сотруднику банка для оформления заявки на кредит;

- при положительном решении необходимо получить у менеджера салона счет на покупку автомобиля и передать его сотруднику кредитной организации;

- оформить кредитный договор;

- внести первоначальный взнос;

- забрать автомобиль из салона.

Таким образом оформление займа в салоне отличается от оформления автокредита в банке лишь тем, что в первом случае все участники сделки находятся рядом. Этот вариант является более удобным для клиентов, так как нет необходимости перемещаться между кредитной организацией и автосалоном. Требования к заемщикам и их документам аналогичны условиям кредитования в офисах банка.

Как получить автокредит с плохой историей

В том случае, если кредитная история испорчена и крупнейшие банки отказывают в выдаче ссуд, существует несколько возможностей для покупки автомобиля.

- Оформление автокредита в небольшом или региональном банке. Как правило, они более лояльно относятся к клиентам. Их кредитная политика допускает выдачу займов заемщикам с плохой кредитной историей. Однако в данном случае процентная ставка будет иметь повышенный уровень.

- Увеличение размера первоначального взноса. Это минимизирует риски банка и, возможно, позволит получить его положительное заключение.

- Оформление потребительского нецелевого кредита. В данном случае процентная ставка будет выше, чем по автокредиту. При этом существует возможность выбрать программу, предусматривающую обеспечение по кредиту (залог или поручительство). Это может понизить стоимость займа.

- Получение кредита в микрофинансовой организации (МФО). Размер ставки в таком случае будет существенно выше, чем по банковским кредитам (до нескольких десятков процентов годовых).

- Оформление займа на близкого

родственника, который обладает лучшей кредитной историей.

Как получить автокредит: отзывы и советы

- Анализ отзывов заемщиков, уже оформивших автокредит, показывает, что чаще всего спорные ситуации возникают при оценке расходов клиентов и при взаимодействии их со страховыми компаниями. Не все заемщики при оформлении кредитных договоров внимательно читают условия. Этим объясняется, что в некоторых случаях сумма расходов клиентов оказывается больше той, на которую они рассчитывали. Для недопущения подобных ситуаций необходимо всегда внимательно изучать подписываемые документы. Некоторые заемщики также недовольны выплатами при наступлении страхового случая, полагая, что их размер меньше, чем должен быть. В данном случае необходимо получить разъяснения страховой компании по расчету выплаченной суммы. На ее размер может влиять много факторов: наличие франшизы, возраст автомобиля и т. д.

- Большинство программ автокредитования предусматривают уплату собственных средств (от 10-20%). Однако некоторые банки дают возможность получить заем на полную стоимость автомобиля, то есть автокредит без взноса. Например, подобные условия предлагает АйМани Банк. Базовая программа предусматривает в данном случае процентную ставку 28% годовых на новые автомобили и 29% – на подержанные. Стоимость дополнительно увеличивается на 1 пункт в случае отказа от страхования КАСКО.

- Дополнительной возможностью избежать уплаты первоначального взноса является программа трейд-ин, которую предлагают некоторые автосалоны. Она предусматривает передачу салону существующего автомобиля. На разницу между стоимостью новой и переданной машины оформляется кредит. Таким образом первоначальный взнос в денежной форме не требуется. Удобство данной услуги для заемщика заключается в том, что ему не требуется самому заниматься продажей автомобиля. Минусом, как правило, является то, что автосалон оценивает машину по заниженной стоимости.

- В 2015 году также действует программа утилизации автомобилей. Она предполагает предоставление скидки на приобретаемую новую машину. Для этого покупателю необходимо снять с регистрации старый автомобиль и передать его на утилизацию. При этом утилизируемая машина должна находиться в собственности участника программы не менее полугода. Также обязательным условием является полнокомплектность автомобиля. Программой предусмотрен различный размер скидок в зависимости от производителя и параметров машины. Например, для любых автомобилей, произведенных АвтоВАЗом, скидка составляет 50 тыс. р.

- Использование предложений

банков, принадлежащих автопроизводителям (например, Тойота Банка или Фольксваген Банка), совместно с программой субсидирования

позволяет значительно снизить ставку. Например, базовая стоимость кредита на 1

год на автомобили Volkswagen Polo и Jetta составляет 13,83% годовых, с

учетом субсидирования – 5,5%.

- Оформление КАСКО при автокредите не явлется обязательным в некоторых случаях. Однако выбор программы без страховки не всегда означает уменьшение общих расходов заемщика. При отказе от страхования банк увеличивает размер процентной ставки. Целесообразно рассчитать варианты как с оформлением страховки, так и без нее.

- Погашение автокредита, как и других программ кредитования, может производиться аннуитетными или дифференцированными платежами. В первом случае размер ежемесячного взноса является постоянным, во втором – каждый месяц уменьшается. При выборе того или иного способа погашения необходимо помнить, что общая сумма переплаты при аннуитетных платежах оказывается выше. В то же время размер обязательного платежа при дифференцированном способе в первые месяцы всегда больше.

- Важным условием любого кредита является возможность его досрочного погашения. Как правило, большинство банков не устанавливают моратория и не взимают дополнительную комиссию при этом. Однако некоторые финансовые учреждения вводят ограничения или берут плату. При прочих равных условиях целесообразно выбирать те кредитные программы, которые допускают возможность досрочного гашения без дополнительных условий и взимания комиссий.

- При выборе банка прежде всего стоит обратить внимание на тот, чья зарплатная карта есть у заемщика. Часто для подобных категорий клиентов предлагаются льготные условия для получения выгодных автокредитов. Это связано с тем, что в данном случае банк видит движение денежных средств по счетам клиента. Данная информация позволяет кредитной организации снизить свои риски.

*Дата актуализации данных – июль 2015 г.

Читайте также

- Есть ли дополнительные условия для получения автокредита?

- Автокредит онлайн. Что такое онлайн заявка на автокредит?

- Интересует автокредит без взноса? Все выгоды и недостатки автокредита без первоначального взноса

- Быстрый автокредит: стоит ли торопиться?

- Western Union при поддержке ПриватБанка запустила в России сервис денежных переводов онлайн

Отзывы и комментарии

Ответить | Пожаловаться на комментарий

Юлия 21.07.2015 00:54

Я бы хотела посоветовать - внимательно изучить условия автокредитования от разных банков. Не спешите сразу подписывать договор у банка, который располагается в автосалоне - зачастую там проценты выше чем в банковском отделении. Так же - стоит обратить внимание на возможность досрочно погасить кредит. Если об этом ничего не говориться - посмотрите, возможно в контракте прописана максимально допустимая сумма ежемесячного платежа, а она не даст заплатить больше и заранее погасить кредит.

Ответить | Пожаловаться на комментарий

Николай 21.07.2015 23:03

Ну это уж как правило - завышенный процент у банковских представителей, находящихся в автосалоне. Но все же многие в стремлении побыстрее завершить процедуры покупки авто совершают с ними сделки. Не стоит торопиться, чтобы в последствии не кусать локти. Есть неплохие условия автокредитования в других банках, нужно только поискать.