Автокредит от автопроизводителя

31 мая 2016

Тенденция приобретения автомобилей в кредит, а не за наличные не меняется много лет. Не все покупатели способны сразу выложить крупные суммы из своего бюджета. Выбирая между кредитом от производителя и банковским займом, многие склоняются к первому варианту. Об условиях получения автокредита от дилера читайте в статье.*

Автокредит у официального дилера:

предложения на рынке

Автокредит у официального дилера:

предложения на рынке

Несколько лет назад в России появились банки, которые официально связаны с производителями авто. Условия предоставления займов в них более мягкие, чем в обычных кредитных организациях. Так называемые кэптинговые банки работают с официальными дилерами автомобилей. Наиболее известные из кредиторов – «Мерседес-Бенц Банк Рус», «Банк БМВ», «Тойота Банк», «Фольксваген Банк Рус».

Целью данных организаций является увеличение объема продаж авто. Но это не значит, что они не стремятся к получению банковской прибыли. Кредиты даром они не выдают, но предлагают выгодные условия для покупателей без дополнительных и скрытых комиссий.

Стандартная программа BMW/MINI SELECT:

- срок – до 5 лет;

- первый взнос – от 15%;

- сумма – до 7 млн р.;

- ставка – от 18 до 20% в год;

- остаточный платеж – до 55% от стоимости авто.

Программа BMW «Индивидуальный»:

- срок – до 5 лет;

- сумма – не ограничена;

- первый взнос – от 15%;

- ставка – от 18,5 до 20,5% в рублях и от 9 до 11,5% – в валюте.

Предложения от Тойота Банк:

Фольксваген Банк Рус:

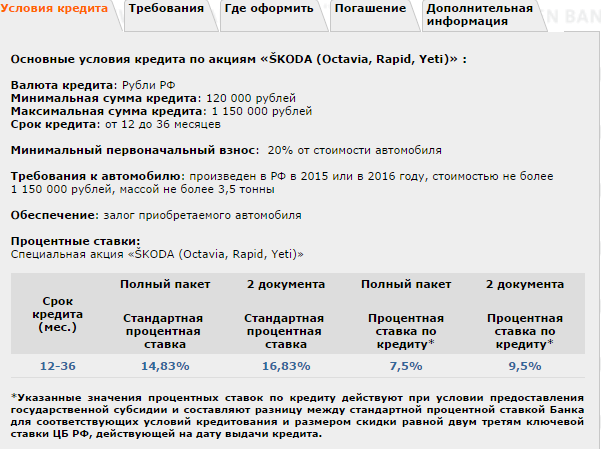

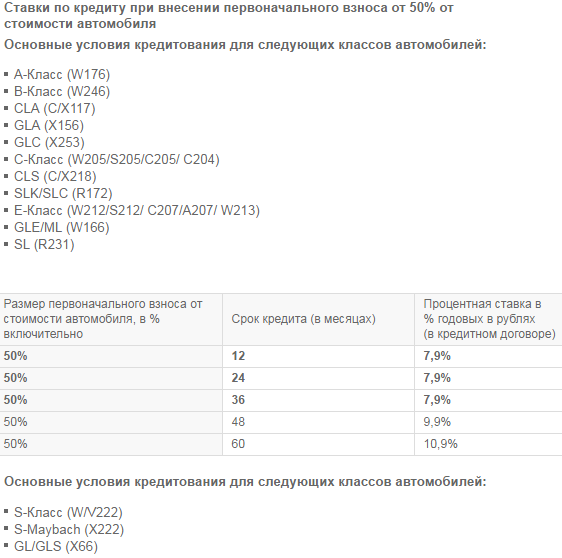

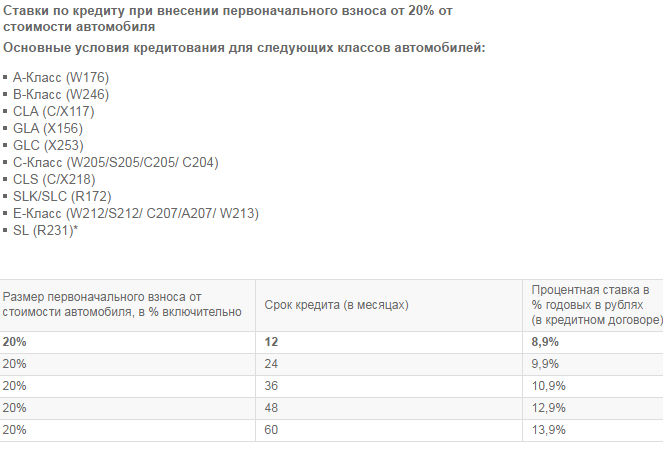

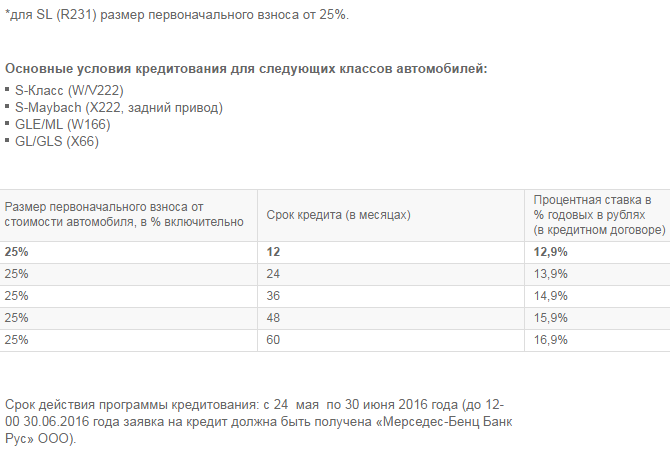

Мерседес-Бенц Банк Рус:

Особые условия автокредита от производителя

К таковым возможно отнести кредит buy-back, что означает «купи-и-верни». Он предполагает продажу приобретенного авто дилеру ближе к концу срока кредитования и оформление нового займа на другой автомобиль за счет оставшихся, не выплаченных средств. Это очень нравится тем клиентам, которые привыкли менять машины, не дожидаясь их физического и морального старения.

В этом случае вся сумма кредита условно поделена на три части – первоначальный взнос, часть займа, которая делится на ежемесячные платежи, и «замороженную» долю. Если владелец авто примет решение о его продаже ближе к концу срока займа, то он автоматически избавляет себя от оплаты «замороженной» части кредита. Все нюансы сделки оформляются соглашением, которое подписывается одновременно с кредитным договором.

Автокредит без первоначального взноса у официального дилера: плюсы и минусы

Автокредит без начального взноса достаточно популярен у заемщиков. Его главный плюс в том, что нет необходимости иметь достаточно большую сумму, которую иногда приходится оформлять как потребительский кредит.

Минусов гораздо больше:

- требования банков ужесточаются, особенно в части подтверждения доходов заемщика;

- процент за пользование займом выше, чем по кредиту с первоначальным взносом;

- ежемесячные платежи составляют крупные суммы, так как в кредит оформляется вся стоимость авто.

Как получить автокредит от

дилера: пошаговая инструкция

Как получить автокредит от

дилера: пошаговая инструкция

- Необходимо определиться с выбором модели авто в определенной комплектации. В зависимости от принятого решения начать поиск официального дилера. Выяснить, с какими банками сотрудничает автосалон.

- Собрать необходимый пакет документов. Заполнить заявку на автокредит и ждать ответа от банка. В большинстве случаев кредиторы не затягивают с принятием решения.

- При положительном ответе заключить договор с автосалоном на приобретение авто.

- При необходимости внести первоначальный взнос по кредиту в салоне дилера. На руки покупателю выдается чек об оплате. На оставшуюся сумму выписывается счет-фактура.

- Подождать, пока автомобиль пройдет регистрацию в ГИБДД. Этим занимается салон по доверенности покупателя или сам будущий владелец техники.

- Оформить КАСКО и другие страховки по требованию банка.

- Заключить кредитный договор и договор залога в офисе банка.

- Перечислить заемные средства на счет автосалона по счет-фактуре.

- Забрать автомобиль из салона. ПТС на срок кредита остается в банке или отдается владельцу машины. Данное условие прописано в кредитном договоре.

При полном погашении кредита автомобиль переходит в собственность заемщика.

*Дата актуализации данных – 31.05.2016 г.

Отзывы и комментарии