Аннуитетный кредит

15 июля 2015

Самый важный вопрос для

любого заемщика – как обслуживать свою задолженность. Банк предлагает два метода выполнения кредитных обязательств –

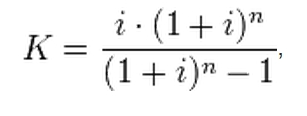

Аннуитетный кредит - формула

Формула для аннуитета выглядит следующим образом:

где:

- К – коэффициент аннуитета;

- i – ставка по займу в месячном исчислении. Если процент по кредиту 24% годовых - за месяц выходит 24/12=2% (месячных). Для формулы необходимо подставлять 0,02;

- n – количество месяцев (периодов) для срока кредитования. Так, если заем на год, то n=12.

Ежемесячная сумма платежа (А) для аннуитетного займа определяется, как А = К * S, где S – «тело» кредита.

Конечно, не обязательно проводить расчет аннуитетного кредита по приведенной формуле вручную. Для этого существуют онлайн калькуляторы на сайтах банка. Введите требуемый набор значений: сумму, срок, ставку по кредиту - и в результате вы получите ежемесячный аннуитетный платеж.

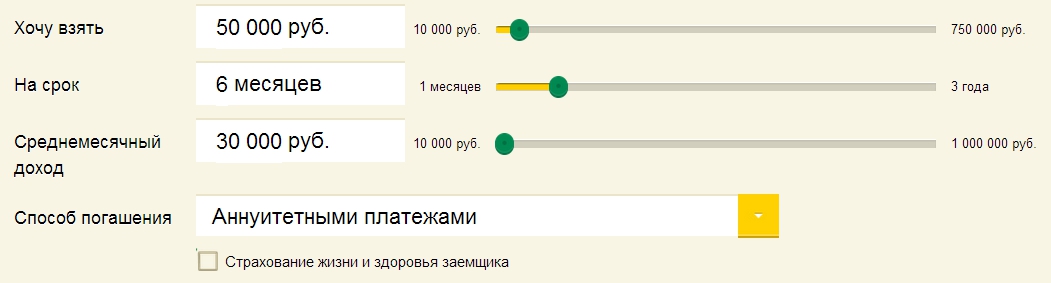

Калькулятор аннуитетного кредита

В качестве иллюстрации будет выбран кредитный калькулятор от Россельхозбанка для расчета необеспеченного потребительского займа*.

Входящими параметрами являются сумма, срок кредита и размер вашего ежемесячного дохода. Для конкретных значений принимаются:

- сумма займа – 50 тыс. р.;

- срок – 6 месяцев;

- среднемесячный доход – 30 тыс. р.;

- без страхования.

Панель калькулятора и выходные данные для аннуитетного метода имеют следующий вид:

Удобный табличный вид графика погашения позволяет легко подсчитать общую сумму процентов к выплате (переплату по кредиту) – она равна 3934,92 р. Ежемесячный платеж составляет 8989,15 р.

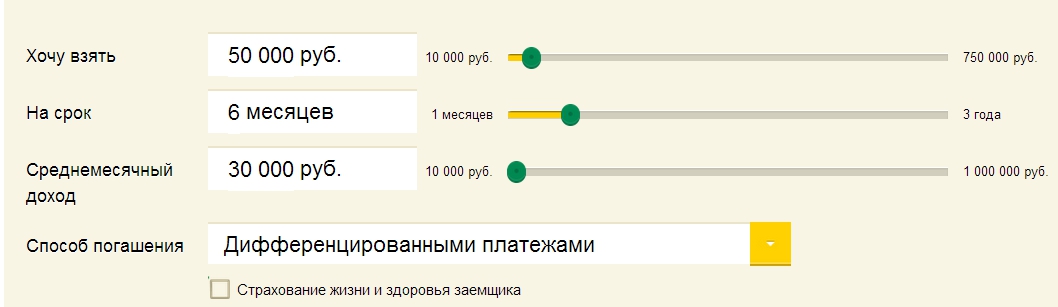

Тот же заем, рассчитанный для дифференцированных платежей, выглядит так:

Погашение основного долга производится равными долями - 1/6 от «тела» - 50000 / 6 = 8333,33 р. Общая сумма процентов при использовании дифференцированных платежей – 3864,59 р., что на 70,33 р. меньше чем по аннуитету. На первый взгляд, разница невелика. Но это – для небольшого потребзайма на полгода. Если высчитывать ипотеку, или даже автокредит - выигрыш по процентам при дифференцированном методе будет весьма существенным.

Аннуитетный метод – плюсы и минусы

Приведенный пример дает ответ на вопрос, что такое аннуитетный платеж по кредиту, и четко очерчивает его преимущества и недостатки.

Плюсы

- Меньшие по размеру ежемесячные платежи в начальный период. В примере, первые 3 месяца ежемесячный платеж – меньше 9 тыс. р., а по диффплатежам – выше 9 тыс. р.

- Банки охотнее идут на увеличение суммы займа,

если клиент соглашается на аннуитет.

Главный минус – переплата по процентам. Легко заметить, что при аннуитете «тело» кредита погашается после оплаты процентов на остаток медленно убывающей задолженности. Отсюда и повышенный интерес банков предложить вам именно аннуитетный платеж.

Советы по аннуитету

- Определитесь, что для вас больше подходит – платить меньше в начальный период и переплатить по процентам в целом, или нести несколько увеличенную платежную нагрузку в стартовые месяцы/годы, но сэкономить на переплате. В первом случае – выбирайте аннуитет, во втором – дифференцированные платежи.

- Если вы обслуживаетесь по аннуитету, единственная возможность сократить расходы - досрочное погашение кредита. Узнайте, каковы условия полного и частичного погашения взятого займа. Нет ли каких-либо комиссий и штрафов.

Примечание

* - дата актуализации данных 15.07.15

Отзывы и комментарии